Lo chiamano ‘welfare’ e sta diventando la strategia prediletta dalle aziende per pagare i dipendenti, nello specifico alcune voci presenti in busta paga come gli aumenti contrattuali e i premi di produttività, e allo stesso tempo per ridurre il costo del lavoro. In che modo? Invece di versarle direttamente ai propri dipendenti quelle somme vengono erogate a fondi che si occupano di previdenza e sanità e altri servizi integrativi rispetto al welfare pubblico oppure vengono ‘pagati’ ai lavoratori offrendo loro pacchetti di servizi che vanno dall’asilo dei bambini alla palestra fino addirittura ai ticket per la benzina. Le aziende ci guadagnano perché su quelle somme non pagano le tasse. Ma i lavoratori? PuntoCritico ha raccolto dati e testimonianze per provare a capire questo nuovo scenario e le conseguenze di questa trasformazione.

A giudicare dai dati sull’adesione ‘volontaria’ (si tenga presente questo termine) a questi servizi i lavoratori non ne sembrano entusiasti. Tanto che le organizzazioni di categoria degli imprenditori e il sindacato stanno utilizzando il grimaldello della contrattazione nazionale per finanziare fondi pensione e mutue integrative prelevando i soldi alla fonte, cioè direttamente dalle buste paga. Ma non è solo una questione economica. Per il sindacato fondi pensione, mutue integrative ed enti bilaterali stanno diventando, insieme a CAF e patronati, il volano di un nuovo modello organizzativo e un’alternativa alla crisi che lo sta investendo. Un sindacato che si sposta dalla rappresentanza e dalla contrattazione verso la gestione di pezzi di sanità, di previdenza, di ammortizzatori sociali, ma non solo.

Welfare, di tutto di più…

Lo scorso 28 febbraio CGIL CISL UIL e Confindustria hanno firmato un accordo sul nuovo modello contrattuale. I firmatari scrivono di voler ‘fissare, con accordi di livello interconfederale, alcune linee di indirizzo per la contrattazione collettiva’ riguardo ‘la previdenza complementare, e l’assistenza sanitaria integrativa, la tutela della non autosufficienza, le prestazioni di welfare sociale’. Si tratta dunque di un ventaglio di servizi ampio e variegato, un vero e proprio mercato del welfare privato che si sviluppa attorno alla contrattazione collettiva, in cui le aziende di servizi possono evitarsi la quotidiana fatica di procurarsi i clienti a uno a uno e accaparrarsene in un solo colpo migliaia o decine di migliaia semplicemente stipulando una convenzione con un’azienda o, a un livello più alto, con un’organizzazione di categoria. Un mercato creato attraverso l’introduzione di specifiche normative e agevolazioni fiscali mirate a incentivare le aziende e i loro dipendenti ad accedervi.

Una parte di questo mercato è costituita dai cosiddetti fringe benefit o welfare aziendale: beni o servizi corrisposti dall’azienda al dipendente come voce addizionale in busta paga, su cui dovrebbero essere versati tasse e contributi, ma che una serie di leggi ha reso esenti o deducibili. Si va dagli abbonamenti a cinema, teatri e palestre, ma vi rientrano anche spese per pellegrinaggi religiosi, babysitter e badanti e persino buoni spesa e ricariche telefoniche (esentasse fino a 258 euro l’anno). ‘Lo abbiamo chiamato ironicamente il carrello della spesa’ ci spiega Bruno Manganaro, segretario generale della FIOM di Genova, una delle città dove il gruppo dirigente dei metalmeccanici della CGIL si è schierato contro il rinnovo contrattuale, proprio su questo tema, e i lavoratori l’hanno bocciato. ‘Il nostro giudizio su questa pratica è negativo, non solo perché pensiamo che i lavoratori debbano avere la libertà di ricevere il loro salario in contanti e di poterselo spendere come e dove credono, ma anche perché sono pezzi di busta paga su cui i lavoratori perdono i contributi previdenziali. Oggi magari non ci pensi, ma quando andrai in pensione, saranno soldi in meno tutti i mesi. Oltre alle tasse non versate che rischiano di tradursi in tagli ai servizi: quindi togli risorse ai servizi pubblici per alimentare il welfare privato. Una pratica che la FIOM non solo ha subito – cosa che in un momento difficile può anche capitare – ma che in qualche misura rivendica come una conquista’.

Il rinnovo firmato a fine 2016 tra Federmeccanica e FIM FIOM UILM prevede 100 euro di welfare contrattuale per ogni dipendente nel 2017, 150 nel 2018 e 200 nel 2019. Se si moltiplica per un milione e 700mila metalmeccanici (dato ISTAT) si ottiene una cifra compresa tra i 170 e i 340 milioni di euro l’anno. E i metalmeccanici ovviamente non sono l’unico comparto in cui si concludono accordi di questo tipo.

Il welfare aziendale tuttavia non rappresenta il grosso del business: sono la previdenza e, in misura minore, la sanità integrativa ad attirare la maggior parte delle somme prelevate dalle buste paga dei lavoratori attraverso i rinnovi contrattuali. Ed è per questo che non solo il sindacato, ma anche Confindustria premono per convogliare il flusso di denaro soprattutto in questa direzione. Una scelta dettata anche dal tentativo di arginare un fenomeno imbarazzante per la stessa associazione degli industriali. In molte confindustrie locali infatti si aggirano piazzisti in cerca di convenzioni e accordi da stipulare per piazzare i loro servizi: una pratica che rischia di andare fuori controllo e di assumere connotati equivoci.

La seconda gamba

Tutto cominciò quando gli ‘esperti’ rivelarono che con l’allungamento della durata media della vita i giovani si sarebbero trovati a ‘pagare la pensione’ a un numero crescente di pensionati e sempre più a lungo. E che quindi dal sistema a ripartizione/retributivo, in cui i contributi incassati dall’INPS ogni anno vengono utilizzati per pagare i trattamenti pensionistici in corso (commisurati agli ultimi stipendi), bisognava passare al sistema a capitalizzazione/contributivo, in cui invece la pensione che un lavoratore prenderà a fine carriera verrà pagata coi suoi contributi individuali, cumulati per un’intera vita lavorativa e rivalutati attraverso gli investimenti fatti dall’INPS o dal suo fondo pensione, dunque sganciati dal reddito di fine carriera. Oltre a questo bisognava aumentare l’età pensionabile e ridurre i coefficienti di rivalutazione degli assegni pensionistici.

Sono i primi anni ’90. Negli anni successivi nascono, per iniziativa di CGIL CISL UIL e delle associazioni di categoria delle imprese, i primi fondi pensione chiusi o negoziali, cioè di origine contrattuale e a cui è possibile aderire solo se si fa parte di categoria di lavoratori: ferrovieri, metalmeccanici, chimici, del commercio ecc. Nel 2006 il secondo governo Prodi anticipa l’entrata in vigore della riforma Maroni, che aveva dato ai dipendenti del settore privato la possibilità di versare al proprio fondo pensione il TFR, in modo da aumentarne la capitalizzazione e di incrementare la propria futura pensione. Tuttavia la previdenza integrativa in Italia non decolla, perché, tutto sommato, quella pubblica continua a garantire sicurezza e buone prestazioni. Ancora oggi gli iscritti ai fondi pensione sono poco più di 8 milioni (inclusi quanti aderiscono a più di una forma di previdenza complementare), meno della metà dei 17 milioni di lavoratori dipendenti italiani. Mentre gli iscritti ai fondi negoziali nel 2017 erano circa 2,8 milioni su una platea potenziale di 12 (COVIP, Aggiornamenti Statistici, dicembre 2017). Una crescita di 208mila iscritti (+8%) rispetto al 2016, dovuta prevalentemente all’adesione contrattuale (tra poco vedremo di cosa si tratta) dei lavoratori a quattro nuovi fondi, quello dei lavoratori delle autostrade, delle FS, degli autoferrotranvieri, il fondo territoriale del Veneto e dall’entrata a regime dell’adesione contrattuale degli edili. Il grafico seguente, tratto dal Corriere della Sera, dà l’idea di quanto qui da noi il fenomeno sia sottodimensionato rispetto al resto del mondo.

FIGURA 1: Adesione ai fondi pensione (Corriere della Sera)

Secondo Confindustria e CGIL CISL UIL la previdenza integrativa va rafforzata ‘sia in termini di crescita dimensionale dei fondi (rilancio adesioni e quindi, aumento di patrimoni gestiti) che di diversificazione delle loro scelte di portafoglio, anche al fine di contribuire al sostegno dell’economia reale del Paese’. Per questo si chiede allo Stato di ‘migliorare la fiscalità di vantaggio sulle prestazioni dei fondi pensione e la riduzione della tassazione sui rendimenti, nonché ad ottenere la revisione della disciplina sui benefici fiscali per gli investimenti dei fondi anche nell’economia reale’, ma soprattutto di ‘rispettare i contenuti obbligatori dei contratti collettivi sulla disciplina della previdenza complementare nonché gli equilibri negoziali che ne scaturiscono. La contribuzione alla previdenza complementare – in qualsiasi forma essa si realizzi – e la sua destinazione sono, infatti, frutto di un equilibrio contrattuale complessivo tra le organizzazioni sindacali di rappresentanza delle lavoratrici e dei lavoratori e le parti datoriali’.

Perché questa accorata rivendicazione della ‘autonomia contrattuale’? Secondo la legge ‘L’adesione alle forme pensionistiche complementari è libera e volontaria’ (D.Lgs. 252/2005). Dunque se un lavoratore non vuole aderire a un fondo pensione non si potrebbe costringerlo. Già nel 2006 si era tentato di aggirare l’ostacolo prevedendo il principio del silenzio/assenso per quanto riguardava il conferimento del TFR. Dieci anni dopo imprenditori e sindacato confederale si sono inventati un nuovo stratagemma, la cosiddetta ‘adesione contrattuale’. Di che si tratta? Già all’epoca del lancio del Fondo Cometa (metalmeccanici) il pagamento di una una quota degli aumenti retributivi contenuti nel rinnovo contrattuale di categoria venne subordinato all’adesione ‘volontaria’ al fondo. Di recente in alcuni rinnovi contrattuali è stata inserita una clausola per cui le aziende versano ai fondi pensione di categoria un contributo per ogni singolo lavoratore. In questo modo anche chi non ha manifestato la volontà di aderire di fatto viene iscritto d’ufficio. Questo stratagemma, messo in atto per la prima volta dal fondo pensione degli edili, si è esteso a poco a poco altre categorie: Eurofer (FS e ANAS), Priamo (trasporto pubblico locale), Previambiente (igiene ambientale).

In termini di iscritti il sistema ha funzionato. Nel settore edile l’adesione contrattuale del 2015 ha portato gli iscritti alla previdenza integrativa dai 39mila del 2014 a 507mila nel 2015 e addirittura a 643mila nel 2016, una cifra superiore al bacino dei potenziali aderenti, che sono 570mila (un particolare su cui bisognerebbe interrogarsi). Dal punto di vista finanziario però il cambiamento è stato solo nominale, perché i lavoratori perlopiù hanno continuato a non iscriversi e quindi a non attivare la trattenuta mensile in busta paga e il relativo contributo mensile a carico dell’azienda, non parliamo poi del TFR. Il passo successivo, arrivato a metà 2016 col rinnovo contrattuale dell’igiene ambientale è stato quello di erogare una parte degli aumenti contrattuali in busta paga in forma di contributi versati dal datore di lavoro ai rispettivi fondi di categoria (e non solo). In particolare dei 120 euro (a regime) di aumento mensile medio previsti dall’accordo 90 vanno a finire nelle tasche del lavoratore, mentre il restante 30 viene così distribuito: 10 euro a Previambiente, 10 euro al costituendo Fondo di Solidarietà Bilaterale (che dovrà integrare gli ammortizzatori sociali INPS), 9 euro al FASDA (sanità integrativa) e 1 euro a Rubes Triva, una fondazione che si occupa di sicurezza sul lavoro. Sono 360 euro l’anno che, moltiplicati per i circa 80mila lavoratori del settore, fanno circa 30 milioni di euro di entrate aggiuntive (e30 milioni di retribuzioni defiscalizzate).

C’è chi dice no

Di fronte a metodi così sbrigativi qualcuno ha deciso di reagire. Sono una sessantina di dipendenti della GTT di Torino iscritti all’Unione Sindacale di Base (USB), che hanno deciso di ricorrere contro quelli che considerano uno scippo e una violazione della loro libertà di scelta. ‘Abbiamo presentato all’Azienda il ricorso per via gerarchica, che ci è stato respinto, e per via giudiziale. La prima udienza è prevista per luglio e, a differenza dei ricorsi per via gerarchica, che sono stati presentati anche in altre regioni italiane, questa è la prima volta che un tribunale si troverà ad affrontare la questione’ ci spiega Roberto Preve, il loro legale.

La questione non è così semplice come appare. Sindacato e imprese hanno dalla loro parte l’autorevole parere della COVIP, che rispondendo a un quesito delle parti sociali in merito alla legittimità dell’adesione contrattuale ha scritto in una nota del giugno 2017 che essa ‘non arreca al lavoratore nessun pregiudizio, facendo sorgere in capo al solo datore di lavoro un obbligo di contribuzione a suo favore, condizionato al versamento a una forma di previdenza complementare. Al lavoratore rimane la piena libertà di incrementare detto flusso con il versamento di contributi a proprio carico, ai quali si accompagnerà il contributo a carico del datore di lavoro, secondo le percentuali fissate dai contratti o accordi collettivi di riferimento, e il versamento del TFR’. La COVIP inoltre ha prescritto le modifiche statutarie che i fondi pensione dovranno approvare per rendere pienamente valida questa pratica anche dal punto di vista formale.

L’argomentazione della COVIP non convince Preve per due ragioni: ‘innanzitutto in questo modo si impedisce ai lavoratori di scegliere un altro fondo, violando il principio della “libertà di scelta” che è alla base del diritto del lavoro italiano, ma anche della normativa europea in materia di concorrenza’. Inoltre ‘Il contratto e il successivo verbale del 4 aprile 2017 infatti prevedono che il contributo, nel caso il lavoratore sia già iscritto al fondo Priamo, sia aggiuntivo rispetto a quanto già versato dall’azienda e che qualora il lavoratore trasferisca la propria posizione ad altra forma pensionistica esso sia sospeso. Il che equivale a un atteggiamento discriminatorio: cioè se io aderisco a un’altra forma di previdenza integrativa la GTT mi versa meno contributi e la mia posizione peggiora’. Per questo il ricorso chiede l’annullamento parziale dell’articolo 38 del contratto e che l’azienda torinese riconosca ai dipendenti la possibilità di scegliere un’altra forma di previdenza complementare senza perdere il diritto ai contributi contrattuali. Una richiesta che porta alla luce un evidente conflitto di interesse: ai firmatari del contratto interessa garantire una pensione dignitosa ai lavoratori del settore o far affluire capitali al fondo pensione che amministrano?

I lavoratori ci guadagnano comunque?

E’ l’obiezione che qualcuno potrebbe fare leggendo ciò che la stampa scrive a proposito dei rendimenti dei fondi. Ma è proprio vero? Uno che in proposito sembra avere le idee chiare da sempre è Beppe Scienza, docente di Metodi per le Scelte Finanziarie e Previdenziali all’Università di Torino e autore de La pensione tradita (Fazi, 2007), che abbiamo incontrato il 22 marzo a Milano in occasione di un convegno intitolato ‘La previdenza integrativa. Perché è tutta da evitare. Le alternative migliori’. Secondo Scienza la pubblicistica diffusa dai media e dalla stessa COVIP tende a presentare in modo parziale i dati del passato e a fare previsioni ottimistiche per il futuro, dunque ‘più che informazione è pubblicità occulta’. A fornire un punto di vista alternativo è l’Indagine sui fondi e Sicav italiani, che Mediobanca pubblica ogni anno. La presentazione dell’edizione 2017 commenta i risultati economici del sistema dei fondi d’investimento comuni (di cui i fondi pensione rappresentano un sottoinsieme) nel decennio 2002-2016 scrivendo che ‘L’industria dei fondi continua a rappresentare – in un orizzonte temporale di lungo periodo – un elemento distruttivo di ricchezza per l’economia del Paese. In un contesto decennale si verifica una diminuzione di ricchezza intorno ai 20 miliardi, che sale a 39 miliardi sui 15 anni’. Per quanto riguarda i fondi pensione di categoria il Rapporto scrive che essi ‘hanno chiuso il 2016 cumulando un rendimento da fine 2000 del 63,4%, che come nel 2015 supera la rivalutazione del TFR, pari al 46,8%, beneficiando delle buone performance dell’ultimo quinquennio’. Dunque tutto bene? No, spiega Scienza, perché questo risultato va confrontato col rendimento dei titoli di Stato, che nello stesso periodo hanno fruttato un 112% netto. E inoltre andrebbe depurato da una serie di prelievi (tra cui quello fiscale, che Renzi ha portato dall’11% al 20%) e costi di varia natura che in un sistema non proprio trasparente contribuiscono a ridurre ulteriormente i rendimenti. Anche l’argomento secondo cui gli incentivi fiscali da soli renderebbero l’investimento di per sé redditizio secondo Scienza è fasullo. ‘Dai calcoli che ho fatto – ha spiegato a Milano – un iscritto a un fondo chiuso, con il credito d’imposta del 9% e a 35 anni di distanza dalla pensione risparmia lo 0,2% annuo, meno dei costi del fondo. E variando i dati si verifica che le agevolazioni fiscali in realtà avvantaggiano soprattutto chi guadagna di più ed è più vicino alla pensione’. In altre parole i giovani, che dovrebbero essere i maggiori beneficiari dei fondi negoziali, sono quelli che beneficiano meno dei vantaggi fiscali.

I dati sui rendimenti poi vanno analizzati sempre nel lungo periodo. Quando Mediobanca scrive che i fondi chiusi hanno ‘beneficiato delle buone performance dell’ultimo quinquennio’ si riferisce ai benefici prodotti in questi ultimi anni da una nota una legge della finanza, secondo cui i prezzi delle obbligazioni crescono al diminuire dei tassi di interesse1. Negli ultimi anni, complici la crisi economica e la politica della Banca Centrale Europea, il famoso quantitative easing di Draghi, i tassi di interesse reali sono stati praticamente pari a zero. Questa situazione ha esaltato il valore delle obbligazioni, ma non vi è nessuna garanzia che i tassi di interesse rimarranno così bassi per molto: il cannone di Draghi non sparerà in eterno. E’ per questa ragione che prendendo in esame i dati dal 2008 in poi – come fanno solitamente i media – il trend dei rendimenti è decisamente migliore di quello che si ottiene analizzando i dati a partire dai primi anni 2000.

C’è poi una terza osservazione da fare. Quando si parla di rendimenti dei fondi pensione si parla sempre di valori medi, calcolati tra i diversi fondi e tra le diverse opzioni offerte dai vari fondi. Se analizziamo ad esempio le tabelle del Rapporto 2017 di Assofondipensione vedremo che il rendimento medio annuo dell’opzione Monetario plus di Cometa (il fondo dei metalmeccanici) è stato 1,52% contro il 3,91% dell’opzione Sicurezza. Nel 2012-2016 Previambiente (igiene urbana) ha garantito rendimenti tra il 2,34% (opzione garantito) e il 6,01% (opzione bilanciato), mentre Priamo (autoferrotranvieri) tra il 2,69% (garantito) e il 6,45 (bilanciato). In Previmoda (settore tessile) si va dal 2,67% (garantito) al 9% (azionario). E anche se confrontiamo i risultati dell’opzione garantito, la meno rischiosa, nei differenti fondi, vedremo che si va da rendimenti di poco superiori all’1% a rendimenti che sfiorano il 4%. In poche parole la pensione degli iscritti ai diversi fondi dipenderà oltre che dalla loro propensione all’azzardo anche dal fondo a cui sono iscritti e dall’abilità di chi gestisce i loro soldi.

Infine è da osservare che le pensioni pubbliche, a differenza di quelle private, sono garantite dallo Stato. Come ha più volte ripetuto il presidente dell’INPS Tito Boeri per rassicurare in merito ai problemi di bilancio del suo istituto, solo se lo Stato facesse fallimento le pensioni non verrebbero più pagate. Nel caso della previdenza integrativa invece gli iscritti non hanno alcuna garanzia che i loro investimenti (e dunque le loro pensioni future) non siano azzerati da una crisi finanziaria. D’altra parte gli stessi problemi, se non addirittura problemi peggiori, il lavoratore rischia di affrontarli andando in cerca di soluzioni individuali, cioè rivolgendosi ai fondi aperti o improvvisandosi investitore fai da te.

Non c’era alternativa?

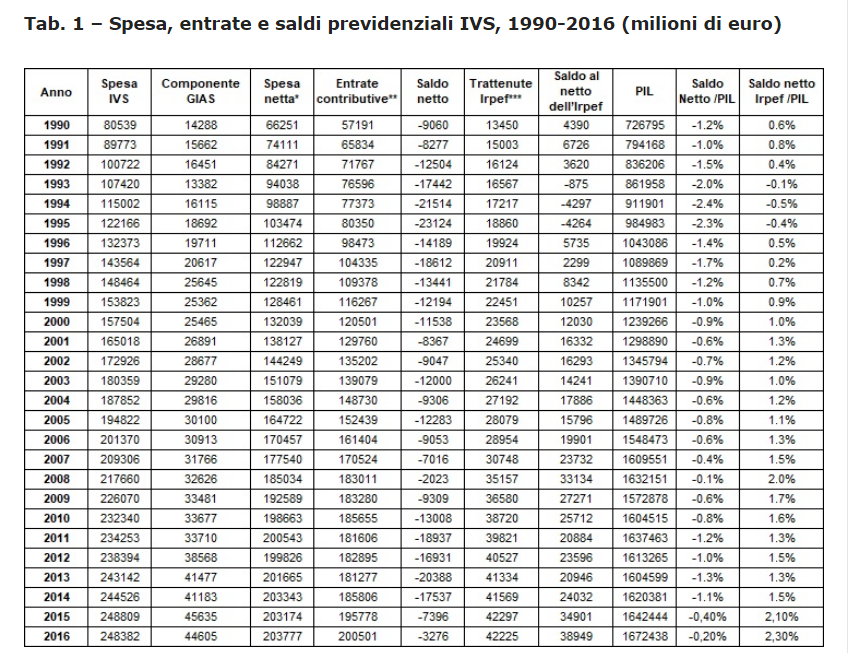

La domanda è: ma era proprio necessario cacciarsi in un simile ginepraio, passando dal sistema a ripartizione/retributivo a quello a capitalizzazione/contributivo? Secondo l’economista Roberto Pizzuti, docente di economia alla Sapienza di Roma, non solo non era necessario, ma le riforme della previdenza attuate a partire dai primi anni ’90 hanno innescato una ‘bomba sociale pronta a esplodere’. Un’affermazione che Pizzuti, in un articolo pubblicato a gennaio, argomenta a partire da una tabella che ricapitola i conti della spesa previdenziale dal 1990 a oggi e che riproduciamo qui sotto.

FIGURA 2: i conti dell’INPS

Note: Spesa netta è ottenuta sottraendo le erogazioni GIAS (spese assistenziali) dalla spesa per prestazioni IVS (Invalidità, Vecchiaia e Superstiti); le entrate considerano l’insieme dei contributi ordinari, quelli volontari, residui, altre contribuzioni e trasferimenti, dai quali è escluso l’apporto dello Stato; le trattenute IRPEF vengono calcolate considerando il dato medio di contribuzione dei redditi pensionistici di natura previdenziale, pari a circa due punti percentuali di PIL.

Cosa ci dicono i dati nella tabella? Vediamo di spiegare voce per voce le singole colonne. Prendiamo il dato relativo al 2016. La seconda colonna ci dice che la spesa complessiva dell’INPS in quell’anno è stata di 248 miliardi e 382 milioni, di cui però 44 miliardi e 605 milioni sono spese assistenziali. Sottraendole dunque alla spesa totale si ottiene la spesa previdenziale netta, cioè la cifra che l’INPS ha usato nel 2016 per pagare gli assegni mensili ovvero 203 miliardi e 777 milioni. Quanto ha incassato l’INPS nello stesso anno sotto forma di contributi? Ce lo dice la colonna successiva: 200 miliardi e 501 milioni. Dunque c’è un deficit di 3 miliardi e 276 milioni? Formalmente sì, ma in realtà le cose stanno un po’ diversamente, perché 42 miliardi e 225 milioni sono trattenute INPS che vengono ‘trattenute’, appunto, alla fonte, quindi non vengono versate ai pensionati, per cui alla fine nel 2016 la previdenza risulta essere in utile di circa 39 miliardi e, se risaliamo indietro negli anni, vediamo che è dal 1995 che non è più in rosso.

L’obiezione al ragionamento di Pizzuti, che è stata fatta ad esempio dal sito LaVoce.info (di cui l’attuale direttore dell’INPS Boeri è stato una delle penne più autorevoli) è che si tratta di imposte, dunque di somme che comunque l’INPS dovrebbe girare allo Stato. Lo Stato registra quelle imposte non pagate come anticipi di cassa fatti all’INPS e che l’INPS dovrebbe restituire, anche se probabilmente non li restituirà mai. Dal punto di vista contabile l’obiezione de LaVoce.info è fondata, tuttavia non è scritto da nessuna parte che le pensioni debbano essere tassate né che debbano essere tassate quanto gli stipendi dei lavoratori in attività. In Germania ad esempio non ci sono trattenute fiscali sulle pensioni e in Francia si applicano aliquote più basse rispetto a quelle dei lavoratori attivi. Dunque quando ci dicono che Germania e Francia sono esempi virtuosi potremmo ribattere che i loro conti sono in ordine anche perché lo Stato si accolla una parte della spesa previdenziale, riducendo le tasse ai pensionati o addirittura esentandoli del tutto.

L’analisi di Pizzuti viene confermata anche dal grafico seguente, tratto dall’ultima edizione del Rapporto sul Bilancio del Sistema Previdenziale Italiano a cura del Centro Studi e Ricerche di Itinerari Previdenziali.

FIGURA 3: trend entrate e spesa previdenziale

Come si può vedere non c’è una tendenza delle curve che rappresentano rispettivamente le entrate contributive e la spesa pensionistica la prima a diminuire e la seconda ad aumentare in modo lineare (come invece ci raccontano gli ‘esperti’). Il grafico mostra invece che le entrate contributive sono particolarmente sensibili all’andamento dell’economia: negli anni recenti il lungo periodo di entrate contributive inferiori alla spesa pensionistica inizia con l’esplodere della recessione mondiale, ma già tra il 2015 e il 2016 i contributi tornano a superare l’ammontare delle pensioni pagate. Quindi la previdenza italiana regge e ciò avviene nonostante il fatto che attualmente ancora l’85% delle pensioni in essere – secondo i dati forniti nel 2017 dall’Ufficio Parlamentare di Bilancio – sono ancora calcolate in base al sistema retributivo, dunque in un momento in cui il grosso della riduzione della spesa dovuta al passaggio al contributivo deve ancora arrivare.

Quali saranno le conseguenze del passaggio dal retributivo al contributivo per i giovani in nome dei quali sono state fatte tutte le ultime riforme delle pensioni? Ce lo mostra il grafico successivo, tratto ancora dall’articolo di Pizzuti. In 35 anni il rapporto tra pensione media e salario medio passerà dal 58% al 45%, mentre quello tra pensione media e PIL per occupato (la quota di ricchezza nazionale prodotta da ogni lavoratore) scenderà dal 22% al 16%.

FIGURA 4: rapporto pensioni IVS, salario medio, PIL per occupato

Mettendo insieme questi dati si ricava che la vera minaccia al futuro dell’INPS e dei futuri pensionati non è rappresentata dal fatto che oggi si va in pensione troppo presto o che gli assegni sono troppo alti, ma dal mix di disoccupazione e lavoro precario che nei prossimi decenni farà affluire sempre meno versamenti contributivi, sia all’INPS che all’intero sistema previdenziale (inclusa la previdenza integrativa), producendo pensioni da fame. In uno studio del 2017 intitolato ‘Poveri da giovani, poveri da anziani?’ Michele Raitano, docente di Politica Economica alla Sapienza di Roma, ha effettuato uno studio su circa 13mila lavoratori entrati nel mondo del lavoro tra il 1996 e il 2001 e ha osservato che il 44% del campione analizzato ha percepito uno stipendio inferiore a 12mila euro lordi per almeno 3 anni su 10, il 20% addirittura per almeno 6 anni su 10, in alcuni casi anche come effetto di temporanei periodi di disoccupazione. Più in generale il 44,5% di quei lavoratori nei dieci anni presi in considerazione si è collocato al di sotto della soglia di povertà e, come suggerisce l’eloquente titolo dell’articolo, si avvia a trasformarsi da lavoratore povero a pensionato povero.

Welfare e bilateralità: il nuovo modello sindacale

Se dal punto di vista delle imprese e della finanza il progressivo smantellamento della previdenza e del welfare pubblici rappresenta un modo per abbattere la spesa dello Stato, ridurre il costo del lavoro e il prelievo fiscale sulle aziende e allo stesso tempo creare nuove possibilità di guadagno in mercati come quelli della previdenza e della sanità integrative, per quanto riguarda il sindacato c’è da chiedersi quali ragioni abbia per essere diventato tra i più entusiasti sostenitori di questa politica. Una delle risposte possibili si cela in un termine diventato ormai ricorrente nel linguaggio sindacale: bilateralità. Gli enti bilaterali sono organismi di origine contrattuale, finanziati con versamenti delle aziende e trattenute dalle buste paga dei lavoratori, in cui rappresentanti delle imprese e del sindacato collaborano nell’esercizio di funzioni quali appunto l’amministrazione dei fondi di previdenza e sanità integrative, interventi a sostegno del reddito, osservatori nazionali sui contratti . Che i risultati non siano esaltanti lo testimoniano i dati raccolti in uno studio del 2011 della FILCAMS CGIL (Commercio e Turismo), che pure sostiene con forza la partecipazione del sindacato agli enti bilaterali. Secondo la FILCAMS ‘la quantità delle risorse destinate o impegnate per prestazioni e servizi a favore dei lavoratori e delle imprese non supera quasi mai il 50% dei contributi incassati dai singoli enti. In molti Enti Bilaterali non viene erogata alcuna prestazione in quanto i contributi incassati sono irrilevanti ed utilizzati quasi esclusivamente per remunerare gli Organi, sostenere le spese di gestione quali il canone di fitto ed il personale’. Insomma una buona metà delle somme trattenute delle buste paga e versate dalle imprese per ogni lavoratore, invece che per erogare prestazioni viene utilizzata per pagare l’affitto della sede e del personale (di provenienza datoriale o sindacale) e i membri dei diversi organismi, di nomina metà sindacale e metà datoriale, che ricevono ‘gettoni di presenza anche al di sotto di 50 euro per la partecipazione alle riunioni degli organismi, fino a raggiungere indennità elevatissime – 70.000 euro annui – per la Presidenza’. L’ENBT (Ente Nazionale Bilaterale per il Turismo) ad esempio ha un direttivo formato dal presidente, dal vicepresidente e da 10 consiglieri, a cui si sommano tre membri del Collegio dei Sindaci e altri organismi di vigilanza e commissioni tematiche. A questa situazione, di per sé già discutibile, si aggiungono ‘ingiustificati ritardi nell’approvazione dei bilanci entro i termini indicati dagli statuti. In qualche caso il ritardo supera i cinque anni’. Lo studio della FILCAMS cita dati tratti dal settore del Commercio e Turismo, dove nel 2014 operavano 20 enti bilaterali nazionali quasi 200 provinciali, oltre a fondi pensione e mutue integrative. Ma si tratta di una consuetudine estesa ormai a quasi tutto il mondo del lavoro, che vede la creazione di sempre nuovi enti e organismi, talvolta frutto di una straordinaria inventiva. Nell’ultima trattativa per il rinnovo contrattuale delle compagnie teatrali ad esempio sindacato e imprese teatrali si sono inventati persino un ‘Comitato permanente per l’interpretazione e l’applicazione del contratto’ che stavano scrivendo loro stessi.

Aldilà dei calcoli su quanto ci guadagna il sindacato, è interessante capire quali sono le ragioni di questo spostamento di baricentro dell’istituzione sindacato – dalla rappresentanza del mondo del lavoro alla gestione di pezzi di welfare sottratti al monopolio pubblico in collaborazione con le imprese – e che cosa significhi in termini materiali. Da questo punto di vista ricostruire i flussi di finanziamento e di autofinanziamento del sindacato è utile per collocare questa evoluzione in un contesto concreto con parametri misurabili. E’ sotto gli occhi di tutti che l’istituzione sindacale sta attraversando una fase di crisi analoga a quella dei partiti politici. In un interessante convegno organizzato il 13 aprile a Roma dalla Fondazione Di Vittorio e dalla Friedrich Ebert Stiftung sulle trasformazioni del sindacato (qui le slide) si citava un sondaggio secondo cui il 30,5% dei lavoratori italiani pensa che se in Italia non ci fosse il sindacato le cose andrebbero meglio, per il 26,2% farebbe lo stesso, mentre solo il 43,3% pensa che le cose andrebbero peggio. Dieci anni fa a pensare che senza il sindacato andrebbe meglio era il 14,2%, mentre il 51,7% pensava che è meglio avere il sindacato. La burocrazia sindacale è sempre più assimilata dai lavoratori alla cosiddetta ‘casta’ politica, anche se, a differenza di quest’ultima, mantiene una qualche utilità sociale, legata appunto alla sua capacità di fornire servizi. Gli effetti di tale crisi, sommati a quelli della crisi occupazionale, si riflettono nell’andamento delle adesioni. Se esaminiamo i dati vedremo che l’aspetto interessante non è tanto il numero degli iscritti quanto piuttosto la loro provenienza. Come possiamo notare nella figura successiva, tratta da ’Il fenomeno sindacale nell’Italia contemporanea: declino ‘politico’ e ascesa ‘di mercato’ di Paolo Feltrin, se dai primi anni ’80 la crescita degli iscritti (si tratta di numeri autocertificati da CGIL CISL UIL) è stata continua, la composizione della base del sindacato è mutata in modo strutturale. Mentre la quota di lavoratori pubblici è rimasta sostanzialmente invariata (intorno al 15%), i dipendenti privati, che nel 1981 rappresentavano i due terzi degli iscritti, nel 2013 scendono a un terzo, nonostante i massicci processi di esternalizzazione e privatizzazione che hanno portato quote significative di lavoratori dal settore pubblico a quello privato. Negli anni ’90 inoltre comincia a esserci una piccola presenza di lavoratori stranieri, che nel 2013 supera il 7%. Ma il dato più eclatante è il boom dei pensionati, che nei primi anni ’80 sono un quinto degli iscritti, mentre oggi arrivano quasi a superare i lavoratori attivi. Per quanto riguarda la proiezione futura poi, come osserva il Corriere131110, la CGIL nel 2010 aveva 21mila iscritti al di sotto dei 31 anni (sui circa 450mila in questa fascia di età) e 457mila sopra i 65.

FIGURA 5: composizione iscritti al sindacato

In prospettiva significa che nel giro di 20 anni CGIL CISL UIL, andando così le cose, perderanno circa metà degli iscritti, perché non saranno in grado di sostituire i pensionati con nuovi lavoratori giovani. E anche se fossero in grado di sostituire ogni pensionato con un giovane dal punto di vista finanziario vedrebbero le trattenute mensili sui discreti assegni dei pensionati italiani (1293 euro la media nel 2017) soppiantate da contributi sindacali modesti e soprattutto discontinui, magari una piccola quota annuale versata una tantum.

Come spiega Feltrin, collocando la questione in un contesto internazionale, ‘L’approccio basato sulla (nuova) centralità dei servizi rappresenta probabilmente, a livello europeo, il principale strumento attraverso cui i sindacati hanno affrontato la diffusa tendenza alla contrazione delle adesioni (…). L’analisi dei tassi di sindacalizzazione europei evidenzia in particolare come la rappresentatività dei sindacati sia più forte laddove essi compensano il declino del ruolo negoziale occupandosi della fornitura di servizi individuali ai lavoratori e/o alle persone di reddito medio-basso relativi a: ingresso e uscita dal lavoro (modello Ghent), vertenze di lavoro individuali e collettive di fronte ad un giudice, formazione professionale, erogazione della pensione e della disoccupazione, edilizia popolare, credito mutualistico, adempimenti fiscali, tutela del consumatore, tempo libero, ecc. La possibilità di espandere tale ruolo passa attraverso la disponibilità di meccanismi semiautomatici di adesione al sindacato grazie ad un qualche monopolio nell’erogazione di servizi di adempimento di obbligazioni verso la pubblica amministrazione.

I risultati di questa evoluzione si riflettono nella tabella successiva, da cui emerge che gli introiti sindacali relativi ai servizi si stanno rapidamente avvicinando a eguagliare quelli derivanti dal tesseramento. Come sempre i numeri fotografano il passaggio dal sindacato della rappresentanza al sindacato dei servizi meglio di tante disquisizioni. La bilateralità in questo quadro rappresenta, lo vediamo, una quota abbastanza piccola delle entrate complessive, meno del 10%, ma destinata a crescere. A causa dei tagli alla spesa pubblica infatti le entrate dei CAF e dei patronati, che in gran parte provengono dallo Stato, hanno già cominciato a subire dei tagli (il contributo pubblico ai CAF per i 730 ad esempio è già stato ridotto) ed è pensabile che questo trend venga confermato nei prossimi anni. Inoltre i CAF sindacali sono perlopiù, incredibilmente, in passivo.

FIGURA 6: composizione entrate sindacato

Conclusioni

Per gli iscritti al sindacato e più in generale per i lavoratori, ma anche per chi non solo ‘usa’ ma anche ‘fa’ sindacato, l’affacciarsi di espressioni come welfare contrattuale, previdenza e sanità integrative, bilateralità non rappresenta soltanto una sfida a rispondere nel modo più efficace a interrogativi concreti – versare o meno il TFR al proprio fondo di categoria, giudicare un rinnovo contrattuale, iscriversi o no al sindacato e se sì a quale – ma anche e soprattutto lo stimolo a una riflessione di fondo su che sindacato si vuole per il futuro proprio e delle generazioni future. I dati che abbiamo messo a disposizione indicano un rapido mutamento delle organizzazioni sindacali maggioritarie in direzione di quello che in Italia è ormai da tempo il ‘modello CISL’, in parte sindacato dei servizi e in parte sindacato-lobby, ma guardando a un quadro più internazionale ricorda, al netto delle differenze che ci separano da quei paesi, il modello scandinavo. Un’organizzazione che dedica sempre più tempo e risorse a gestire gli spazi apertisi nelle pieghe di un sistema di welfare segnato da una ‘ritirata strategica’ dello Stato. Un sindacato che non solo fornisce servizi legali e fiscali, ma che ambisce a gestire quote crescenti di salario, previdenza e assistenza sanitaria complementari e, in prospettiva, anche ammortizzatori sociali integrativi, formazione professionale, attività ricreative e magari un giorno anche servizi commerciali per gli iscritti. Un sindacato quindi che da ‘organizzazione di classe’ dei lavoratori dipendenti tende a diventare parte di un sistema parastatale, integrandosi contemporaneamente nel mercato. Sempre nel ‘patto della fabbrica’ che citavamo all’inizio si parla dei fondi pensione come strumento per ‘contribuire al sostegno dell’economia reale del paese’. Una scelta che – ha commentato Antongiulio Mannoni, dirigente della CGIL, in un’intervista rilasciataci qualche giorno dopo la firma dell’accordo, sembra evocare la possibilità che il sindacato attraverso i fondi possa intervenire acquistando direttamente (non dunque tramite intermediari finanziari) azioni di questa o quell’impresa. Il che ci ricorda invece i potenti sindacati americani dell’auto, intervenuti per salvare le corporation del settore facendo acquistare quote societarie ai fondi sanitari di categoria dei lavoratori (e di cui oggi le imprese risanate grazie ai sacrifici dei lavoratori chiedono di rientrare in possesso). Dal modello CISL a quello scandinavo a quello americano? Il punto è: ma ai lavoratori conviene?

1. Il valore delle obbligazioni varia in modo inverso rispetto ai tassi di interesse. Può apparire paradossale, ma non lo è. Infatti le obbligazioni oltre al rendimento hanno, come qualunque merce, un prezzo, che oscilla in base alla legge della domanda e dell’offerta. Supponiamo che i tassi di interesse siano al 2% e che un’azienda emetta una tranche di obbligazioni a 12 mesi con un rendimento del 2%. In questo modo le obbligazioni emesse da un privato permettono di guadagnare tanto come tenere i soldi in banca (si tratta di una semplificazione, ma ci interessa la sostanza del ragionamento). Se in seguito i tassi di interesse scendono all’1% , allora il valore delle obbligazioni cresce, perché potenzialmente diventano un investimento più redditizio del denaro in forma liquida. Per la stessa ragione se invece i tassi di interesse aumentano, allora il valore/prezzo delle obbligazioni diminuisce.